发布日期:2024-03-20 06:50 点击次数:109

新修订的《快递市场管理办法》正式落地第一周,就给快递行业来了场大热闹。

起因是其中有这样一条规定:经营快递业务的企业,未经用户同意,不得代为确认收到快件,不得擅自将快件投递到智能快件箱、快递服务站等快递末端服务设施等。

简单来说,以后所有快递都会默认送货上门、且要本人签收,快递小哥自作主张放快递柜/驿站,轻则通报批评,重则企业罚款。

一时间,整个晋西北乱成一锅粥。快递小哥当场辞职、转行送外卖的新闻蹿上热搜;消费者也吵个不停,赞成派深感有关部门大义,反对派心疼小哥爬楼送快递之余,更心疼打工间隙还得随时接电话的自己。

还有小作文将新规解读为借整顿快递打压电商,促进消费回流线下与传统实体——大概快递行业自己也想不到,埋头干了几十年的苦活,还能有地位如此崇高的一天。

那么问题来了:

中国已经拥有全球最发达的物流基础设施,为什么快递还是送不到家门口?

新规强制要求送货上门,就能改变现状吗?

快递上门,有多昂贵

先说结论:快递小哥不上门,纯粹只是因为不划算。

快递是一个典型的薄利多销,靠规模换利润的行业。单位时间内送的快递越多,单位成本就越低,利润也就越高。

日均500万单与2000万单的体量之间,单票成本——即送一单快递的成本,差距接近一倍[2]。

因此过去几年,快递公司都在转向自动化分拣,申通旗下已经累计拥有自动化分拣设备235套,其中交叉带157套、摆臂78套,平均每分钟能分拣300件;圆通也安装了数百台DWS(自动扫重扫描)设备[3]。

血肉之躯再怎么加班加点,也逃不过吃喝拉撒和劳动法,也就机械手臂能抗住007的工作节奏。

在规模效应的作用下,快递公司单量越大,每单快递的均摊成本就越低。运输、中转环节也是同理。

申通在江西的三层超高速自动化分拣系统

而在快递流转链条的主要五个环节——揽件,分拣,运输,中转,派件中,负责送货上门的派件,恰恰是最难自动化,最难做大规模的环节。

24小时分拣是机器人的降维打击,街坊社区的曲径通幽则是快递小哥的Know How。

从网点蜿蜒辗转到家门口这“最后一公里”,靠的是无数快递小哥的人肉分发,有多少订单,就得配多少人力。

好在快递的配送时间相对集中,可以更好地规划运力。隔壁的美团就惨得多,既要按照三餐的订单峰值建设运力,又要兼顾半夜胃疼的买药用户。

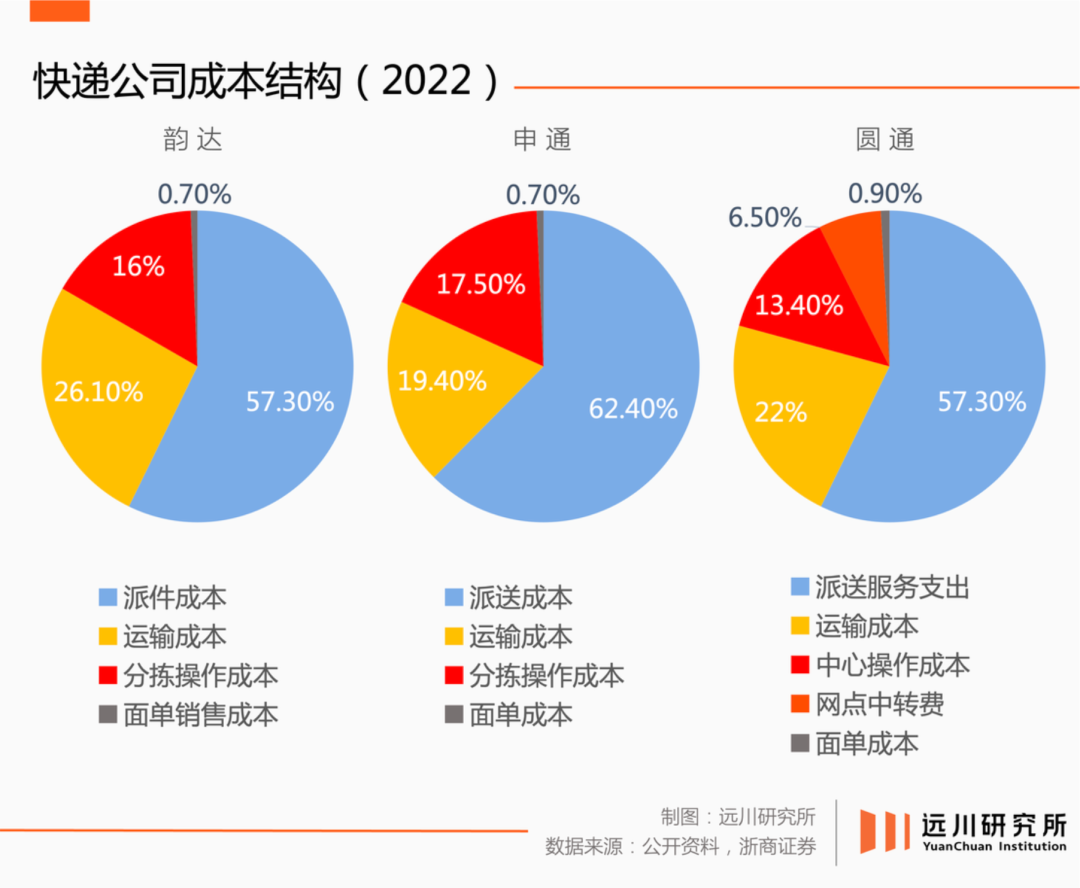

所以,尽管动辄买车买地买飞机,快递公司最大的一笔成本支出,其实花在了末端派件上。

刨除少数“送快递3年赚140万”的超级赛亚人,一个快递小哥再怎么拼命,每天上限也就500件左右。按8小时工作制,平均每分钟就得送完一单。

这个过程中,对效率稀释最严重的,其实就是小区大门到送货上门这段路,遇上没电梯的老小区和囤货党,还得扛着桶装水爬楼梯。

因此,快递柜和驿站/代收点的价值在于:砍掉状况百出的“上门”步骤,将派件环节大幅度标准化,以此提高配送效率。

快递柜和驿站虽然不对消费者收费,但对快递员收费。快递小哥甘愿每赚一块钱就掰一半给快递柜,不是为了少爬楼,而是送的单量变多了,钱也就赚得更多。

这也是为什么,大家会不约而同地牺牲末端服务质量——把快递放快递柜或驿站/代收点,让客户自取。

但也有人会问,京东和顺丰就能送货上门,为什么别人行,你不行?

快递公司,身不由己

在中国快递行业,京东物流是个异类。

它不仅没把下游环节外包出去,还给快递员交社保公积金。2023年,京东物流的人力成本高达821亿元,快递员人均工资过万,这才换来了送货上门。

这其中自然有刘强东本人的价值主张,当年东哥回老家宿迁,发现快递员和客服的宿舍不是单人间,是在年会上骂过人的。

但另一方面,京东物流的特殊性也与背后京东电商的发展模式有关。

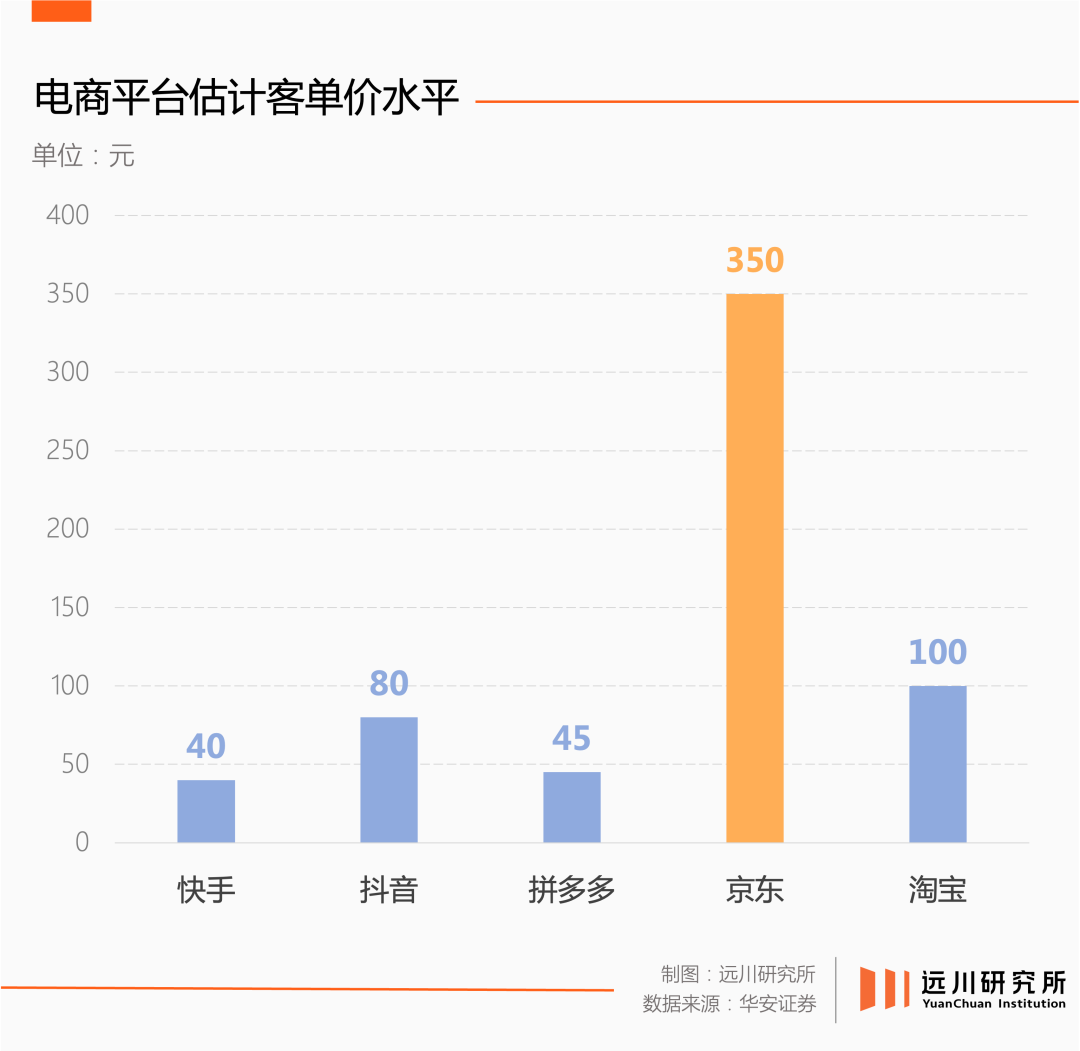

京东早年以自营3C数码起家,手机、显卡、笔记本电脑这类商品的特点是体积小、单价高、退货率低,可以轻而易举覆盖物流成本。

后来京东上线电视、空调、冰洗等大家电产品线,特点同样是客单价高。

当年京东进军图书,内部一度强烈反对,就是因为图书虽然销量大适合拉新,但客单价太低,会给物流系统造成沉重的成本负担。相比3C产品,唯一的优势只有摔不坏。

华安证券曾估算过,京东的客单价是淘宝的三倍多,远超拼多多。如此高的高客单价,自然能撑起高质量的物流服务。

比起5块钱的手机壳,还是5000块的iPhone送货上门的概率更大一些。

除开新疆等少数地区,在“包邮区”遍地的今天,快递公司的收入本质上是电商卖家的物流成本,而这又与消费者的购买力高度相关。

苹果网店默认发顺丰,是因为它店里就没多少5000块以下的东西;9.9包邮的十双袜子,其物流质量自然是“又不是没送到”的水平。

论GMV在电商平台里排不上号的唯品会,能让顺丰小哥带着新的商品免费上门退换,也全靠忠诚的VIP/SVIP用户和高达256元的客单价。

隔壁做时效件生意的顺丰和EMS,跨省首重20元上下起步,还能在此基础上做出次日达等差异化服务;电商件出省最低却只要3块钱,因为大部分商家选快递只有两个标准:便宜,能送到。

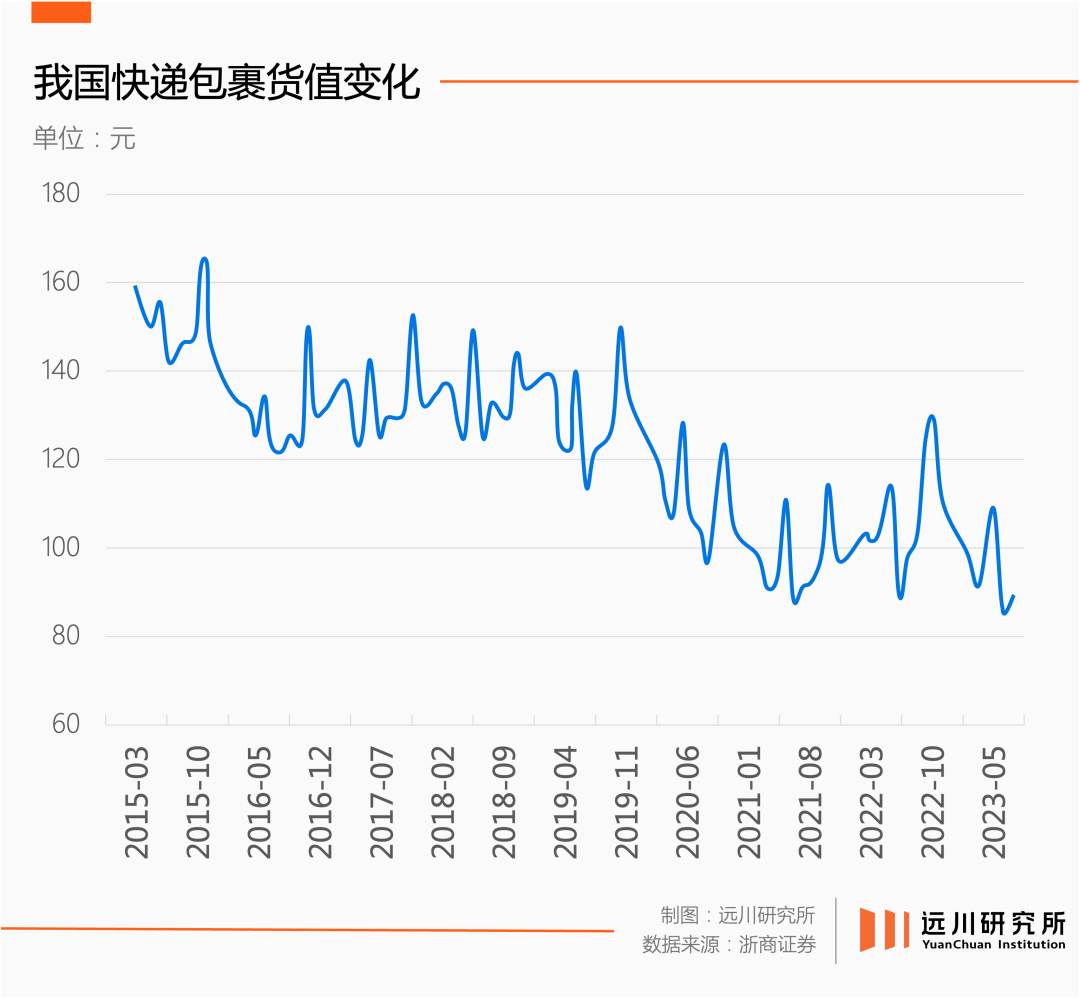

过去几年,低价电商与下沉市场的崛起,还进一步将快递的利润空间带进沟里。

2017年,中国快递行业的业务收入和业务量年均增速双双腰斩,恰逢拼多多横空出世,在接下来的三年里,贡献了中国快递市场近2/3的新增单量。

问题是,这些包裹的大多数都是低客单价的小件商品,商家负担不起太高的快递费,消费者更不会为了9块9的垃圾袋加钱换顺丰。

除了拉低平均包裹货值,电商平台的竞争格局也在潜移默化地影响着快递行业。

2023年,电商平台掀起一轮低价大战,不仅阿里重提低价战略,就连浓眉大眼的刘强东也开始喊口号:“低价是唯一的基础性武器。”

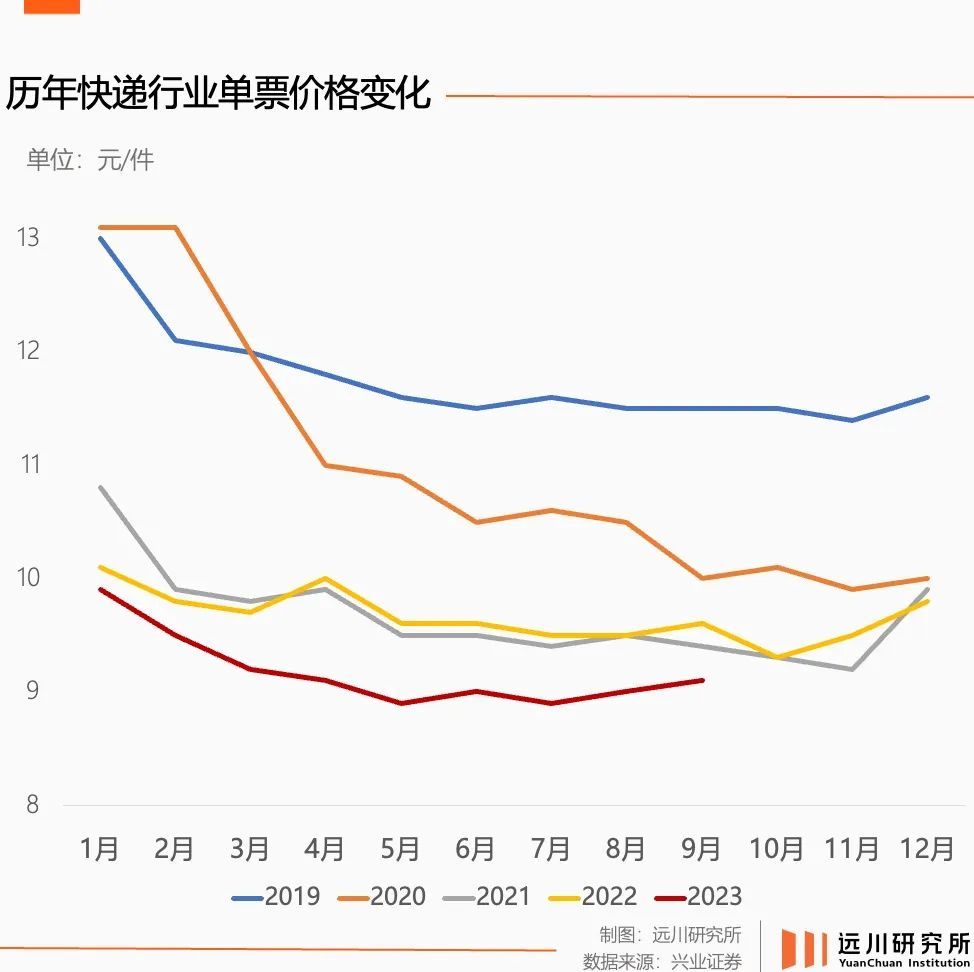

快递公司只能只能含泪作陪,行业单价一路走低。去年8月,申通、圆通和韵达的单票收入同比下降了7%-17%不等[4]。

快递行业打不完的“最后一战”,同样和电商平台有着微妙的联系。通达系都曾接受过阿里的投资,快递行业的两届价格屠夫——百世和极兔,背后也分立着阿里和拼多多的身影。

百世曾开创贴钱送快递的自杀式打法,七年亏损150亿才卖身离场,多少仰仗了慈父阿里的六轮投资;极兔入华、接盘百世后,背靠拼多多的商流,起手就把义乌的票单价打到1块钱以下,通达系只能捏着鼻子跟进。

一年一小打,三年一大打的价格战,非但没有推动行业出清,反倒让平均单票价格一路走低,日子越过越苦。

但这也许就是电商行业乐见的局面:既已形成一定的寡头格局,具备规模换成本的优势;但又远不到垄断终局,头部公司没有议价权,为了不被淘汰,只能拼命内卷。

别说快递小哥,整个快递行业的命运,从来都没有掌握在自己的手里。

快递新规,便宜了谁

那么,新规的出现会让快递公司的苦日子变得更加难过吗?

能坚持看到这里的你,应该对送货上门新规定的效力有所预感了。

对快递公司来说,强制送货上门很难成为提价的突破口。“最低价”成为电商主旋律的今天,电商平台尽办法从各个关节上降本增效,不会容许底下的快递多赚一分钱。

当低价和服务这一“既要又要”的指标向下传导,最后苦的还是快递小哥们。新规显示,送货上门如果不执行,有可能被处以1万元以上3万元以下的罚款,相当于快递小哥白干俩月。

派送费也许会涨,但代价是派件效率大幅降低,工作内容大幅增加。

比如有快递员说,以前30分钟送完的快递,现在从早上9点干到晚上9点,收入只增了几十块。很多快递员一人负责派送五六个小区、几百个件,光打电话就要打一天。甚至有快递员打电话太多,导致手机被封了号。

对消费者来说,有一种观点认为,过去的竞争机制剥夺了消费者选择更好服务的权利,《办法》把选择权放回了回到消费者的手中,由消费者决定要把快递放在哪。

但问题是,这个选择可能要需要付出道德上的代价——多要求一次送货上门,可能就多增加一分快递小哥的工作压力,埋头打工的自己还得在接老板电话之余兼顾快递小哥。

今时今日,“空中绿皮”春秋航空势如破竹的表现足以表明,只要足够便宜,消费者其实愿意牺牲体验多薅两块钱羊毛。正应了那句老话:你花的每一分钱,都在为你想要的世界投票。

梦里笑醒的或许只有快递行业的大金主——电商平台。

互联网流量的天花板时代,电商平台们为留住客户各显神通,力求让消费者从下单到退货全程无痛。就连大洋彼岸的亚马逊也有些按捺不住,抄作业学起了拼多多的“仅退款不退货”。

收货体验是可优化的一环,毕竟这么多年来,“暴力派送”引发的战火,总是会烧到电商商家身上。

2021年起,菜鸟驿站就开通了包裹送货上门服务,为在淘宝天猫下单的消费者提供免费代管、送货上门。有报道称,当时送货上门一单有1.3元左右补贴[1]。

阿里奶菜鸟一个亲生儿子可以,但把“三通一达”都补贴上不可能。如今有一纸办法帮着把规矩立好了,岂不美哉。

但话又说回来,新闻往前翻一翻,快递新规也并不“新”。

2018年的《快递暂行条例》就明确规定,快递应投递到约定的收件地址,告知收件人或者代收人当面验收。但没过两年,快递公司们就开始了疯狂的价格内卷。

政策千变万化,平台神仙斗法,不变的只有困在围城的快递员,疲惫始终真实。

快递配送质量的本质是电商卖家的物力成本和消费者的客单价。既要又要的口号很迷人,但你注定不能同时拥有美国的人均居住面积、欧洲的年均工作时长、中国的服务业价格和英属维尔京群岛的所得税率。

所以还是那句话:别太为难快递小哥了。